斗球世界杯技术统计

斗球直播 溜溜果园港股IPO:青梅龙头收入增速放缓 利润增长靠销售用度压缩 上市前分成6730万 实控东说念主家眷拿走大致

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

火狐直播2026世界杯赛事直播入口出品:新浪财经上市公司参议院/港市多维镜

作家:喜乐

2026年6月,中国青梅细分赛说念的龙头——溜溜果园集团厚爱运行港股巨匠发售。以“没事就吃溜溜梅”长远东说念主心的品牌,凭借24.2%的青梅市集占有率稳坐细分赛说念头把交椅,并在频年通过梅冻、西梅等新品见效开采第二增长弧线。关联词,在这份光鲜的市容貌位背后,是核心居品收入下滑、毛利率合手续下滑、账面现款疲於逃命却仍突击分成的财务“暗面”,肖似港股消费板块合手续遇冷的大配景,这家“青梅第一股”能否在港交所见效“闯关”,正面对市集严峻的疑望。

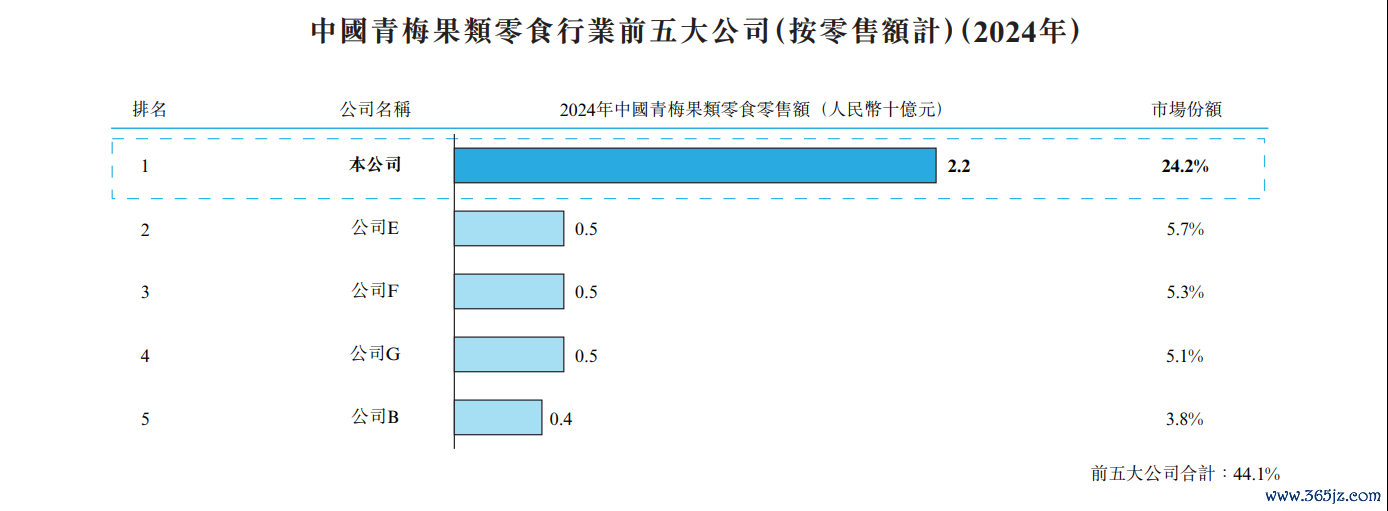

溜溜果园的故事始于23年前。自2001年推出核心品牌“溜溜梅”以来,公司深耕青梅这一细分品类,树立了极高的品牌壁垒。凭证弗若斯特沙利文的府上,按2024年零卖额计,公司在中国果类零食行业排行第一,市集份额为4.9%;而在其大本营——中国青梅果类零食行业,市集份额高达24.2%,是第二名份额的4倍以上。

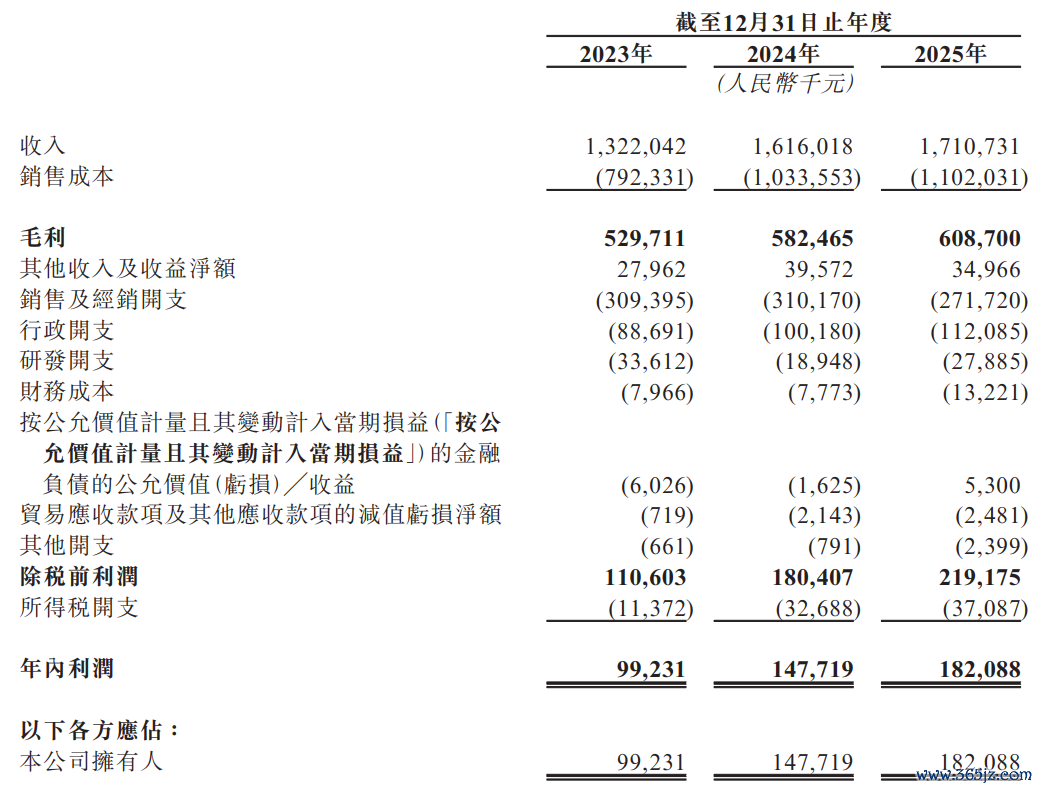

事迹层面,公司在往绩纪录期内完了了合手续的盈利增长。2023至2025年,公司营业总收入从13.2亿元增长至17.1亿元,三年复合增速达13.7%;归母净利润从0.99亿元增长至1.82亿元,三年复合增速超35%,展现出较强的盈利韧性。

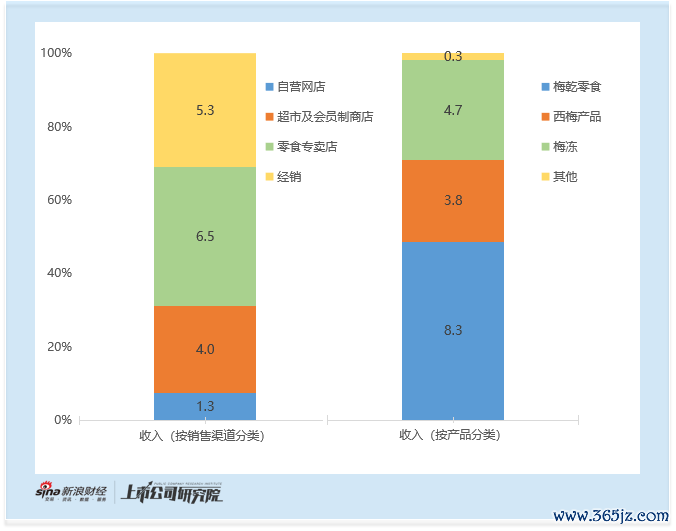

陪同市集布局退换,零食专卖店、超市及会员制商店等新兴渠说念推崇亮眼,2025年超市及会员制商店收入4.0亿元,同比增长50.8%;零食专卖店收入6.5亿元,同比增长17.7%,渠说念结构优化效果突显。

事迹增长不再单纯依靠传统梅干零食,梅冻、西梅两大新品已成为核心增长引擎。2025年,公司梅冻居品完了收入4.7亿元,西梅居品收入3.8亿元,两类新品共计占总营收比重达49.5%。新品的快速放量,鼓吹企业从单一梅干出产商,转型为品类愈加丰富的健康果类零食物牌。

关联词,亮眼的事迹数据背后,公司联想与刊行层面的多重隐忧正缓缓走漏,本次港股上市之路并非坦途。

领先,核心联想标的呈现赫然的放缓与下滑态势,增长动能有所减轻。收入端,公司营收增速从2024年的22.2%大幅回落至2025年的5.9%,增长步调权贵放缓。其中,核心的梅干零食业务在2025年收入已从9.7亿元下滑至8.3亿元,高慢出传统主业的天花板效应。

盈利层面上,毛利率的相干下滑则更为直不雅地露出了竞争压力。公司毛利率从2023年的37.1%合手续下滑至2024年的36.5%,2025年进一步降至34.8%,订价战术退换与原材料老本波动合手续压缩盈利空间。

2025年公司归母净利润达1.82亿元,同比增长23.3%,销售净利率也从2023年的7.5%进步至10.6%。不外利润增长主要依靠销售用度率下降拉动,该标的三年内从23.4%大幅回落至15.9%。用度压缩带来的利润进步穷乏遥远合手续性,公司举座盈利质地仍有较大进步空间。

本次IPO最令市集规避的,莫过于公司在异常缺钱现象下的“反常”操作。

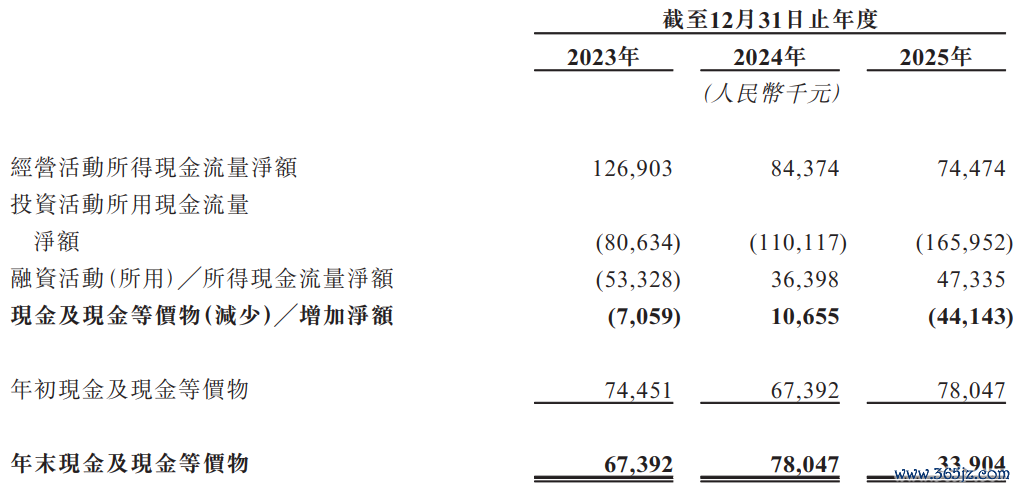

招股书数据高慢,公司联想现款流合手续走弱,2023年联想活动现款流净额为1.27亿元,至2025年已萎缩至0.74亿元,堕入“增收难增现”的逆境。限度2025年末,斗球2026世界杯赛事直播公司账面现款及现款等价物仅3390万元,银行告贷却高达4.8亿元,自有资金十足无法袒护债务,平素联想高度依赖银行信贷盘活。

现款流本就弥留的配景下,公司却在IPO前夜实施大额分成。2026年5月,公司宣告并全额派发股息共计6730万元。由于实控东说念主杨帆夫妇过头有关方共计合手股超87%,近5800万元分成最终流入实控家眷囊中。一边资金链承压,一边上市前大手笔派现,不仅进一步破钞了公司存量资金,也令市集对其资金管制与公司处治水平产生质疑。

与此同期,公司营运智商也出现了赫然的下滑迹象。限度2025年末,公司存货鸿沟达6.73亿元,同比增长28.6%,存货盘活天数从2024年的167.7天大幅高潮至2025年的198.2天,存货盘活效用权贵下降,不仅占用了公司大皆营运资金,也带来了存货减值的潜在风险。

同期,公司营业应收款项及应收单据盘活天数从2024年的28.9天高潮至2025年的42.7天,回款周期合手续拉长,进一步加重了公司的流动资金压力。

公司遥远增长高度依赖梅冻、西梅等新品合手续放量,但这类逍遥零食时候门槛偏低,行业竞品极易跟风入局。逍遥零食宽敞存在人命周期短、消费者口味迭代快的特色,这也意味着公司必须保合手高频推新节律,身手稳住增长。若现存爆款居品热度回落、新品研发与市集实验不足预期,公司增长动能将快速衰减,事迹重回乏力现象,增长的可合手续性成为市集主要记念。

从刊行端不雅察,溜溜果园的上市之旅面对多重阻力。

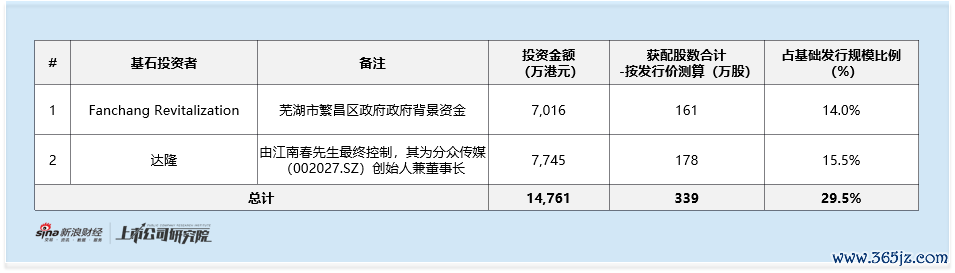

领先,基石投资者威望偏弱。本次IPO仅引入两家基石,共计认购约1.48亿港元,占巨匠发售股份的29.5%。其中,一方为芜湖市繁昌区政府配景资金,另一方为分众传媒董事长江南春收敛的公司。诚然两者能为公司提供产业与营销背书,但穷乏长线外资机构或顶级财务投资者的“压舱石”,令该基石的“成色”赫然不足。

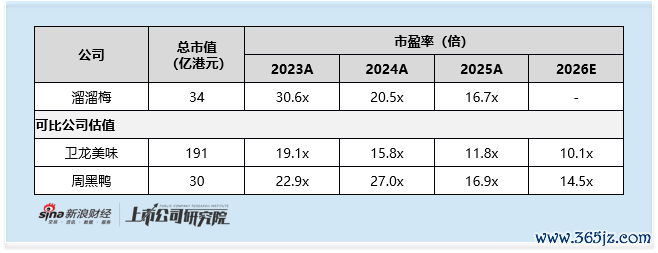

其次,从市盈率角度,估值空间有限。以刊行市值34亿港元计较,公司2025年市盈率约16.7倍,对比港股可比公司,卫龙可口2025年PE仅11.8倍,周黑鸭为16.9倍,溜溜果园估值赫然高于行业平均水平,以至与周黑鸭合手平,高于卫龙近40%。在港股消费板块估值核心合手续下移的配景下,公司的高估值穷乏填塞安全垫,订价面对较大市集压力。

其三,港股市集消费板块正处于“隆冬”,2026年恒生消费指数已着落7.1%,2026年3月以来,更是着落超17%。此前刚刚上市的香港药妆零卖商龙丰集团,看成小市值消费标的,上市首日即暴跌朝上40%,次日再跌13.5%。溜溜果园一样属于小盘股鸿沟,且凭证面前港股通100亿港元傍边的市值门槛,公司股价需增长近200%才可能入通,短期入通沮丧意味着穷乏南向资金托底,股价波动风险极高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察斗球直播

备案号:

备案号: