好意思元市集,的确的大雷可能不是加息。

而是好意思联储准备动一笔3万亿好意思元级别的“银行押金”。

凯文·沃什刚刚接任好意思联储主席,外界第一响应都盯着一件事:好意思元到底加息如故降息?

但的确懂行的东谈主盯的不是利率。

而是好意思联储的钞票欠债表。

更准确地说,是好意思国买卖银行存在好意思联储账户里的准备金余额。

这笔钱,限制高达3万亿好意思元以上。

咫尺的问题来了:

要是沃什真的激动好意思联储重回2008年前的“稀缺准备金模式”,好意思国金融市集可能迎来一次比加息、降息更剧烈的轨制冲击。

这不是浅薄调利率。

这是动好意思元运行的底层水管。

一、好意思联储这笔“押金”,到底是什么?

好多东谈主一听“准备金”,就合计离我方很远。

其实说白了,它便是银行存在好意思联储账户里的钱。

买卖银行接纳了储户进款,不可把系数钱都拿去放贷和投资。为了保证支付清理、支吾流动性风险,银行需要在央行体系里保留一部分资金。

这便是准备金。

2008年夙昔,好意思国金融体系更接近“稀缺准备金模式”。

银行不会激动多放钱在好意思联储账户里。

因为那期间这笔钱基本不成绩。

能少放就少放。

能贴着监管条件走,就绝未几存一分钱。

但2008年金融危急后,好意思联储绝对换了一套玩法。

它开动向银行准备金支付利息。

其后,好意思国参预量化宽松时间,好意思联储买入大量国债和典质贷款撑握证券,银行体系里的准备金越堆越多。

到今天,这笔钱如故朝上3万亿好意思元。

这便是争议的中枢。

二、准备金付息,养肥了银行,也牵扯了好意思联储

咫尺,好意思国买卖银行把钱放在好意思联储账户里,不是白放。

好意思联储要付利息。

面前准备金余额利率仍然在3.6%操纵。

这意味着什么?

银行把钱存在好意思联储,简直莫得信用风险,还能拿褂讪收益。

这比辛繁难苦找企业放贷餍足多了。

给企业放贷,要看信用。

要看典质物。

要承担失约风险。

要受经济周期影响。

但把钱存在好意思联储,安全、褂讪、收益详情。

这就产生了一个无言局势:

银行越来越激动躺着赚利息,好意思联储越来越像给大银行发福利的机器。

更严重的是,好意思联储我方也因此背上弘大成本。

准备金限制越大,好意思联储支付给银行的利息越高。

当利率高企时,这笔成本会速即扩展。

是以,沃什盯上这套轨制,并不奇怪。

三、沃什的确思动的,是2008年后的好意思元运行模式

凯文·沃什不是宽敞手艺官僚。

他弥远月旦好意思联储钞票欠债表过度扩展,认为好意思联储把钞票欠债表当成通例政策器具,会诬告市集价钱,也会减轻利率政策自身的作用。

说白了,他不心爱“洪水漫灌”。

他更不心爱银行把海量资金停在好意思联储账户里吃利息。

是以市集才会臆想:沃什上任后,很可能激动好意思联储从“充裕准备金模式”向更接近2008年前的“稀缺准备金模式”回摆。

这件事的杀伤力在那处?

不在至今天加息25个基点。

也不在于翌日降息25个基点。

而在于它可能改变银行体系的资金活动。

一朝好意思联储镌汰准备金付息迷惑力,以至激动轨制矫正,买卖银行就会再行接头:

钱还要不要不绝躺在好意思联储账户里?

如故拿出去买债、放贷、投向市集?

这才是的确的大问题。

四、“退还3万亿押金”不是准确说法,但冲击可能是真的

这里必须讲了了。

所谓“好意思联储退还3万亿好意思元押金”,不是银行去窗口列队领现款。

准备金正本便是银行在好意思联储账户里的余额。

好意思联储的确能作念的,不是浅薄“退钱”,而是通过缩表、改造准备金付息、改变监管和流动性规矩,让银行体系不再需要或不再激动握有这样高的准备金。

是以更准确的说法是:

好意思联储可能激动准备金余额下落,让资金从好意思联储账户再行流向金融市集。

这件事一朝发生,影响相等复杂。

一方面,银行手里可愚弄的资金可能加多。

市集流动性可能变得更活跃。

债券、股票、信贷市集都可能受到刺激。

另一方面,要是操作太猛,也可能激勉资金市集利率波动,以至形成短期融资市集病笃。

2019年好意思国回购市集利率飙升,便是一个申饬。

准备金不是越少越好。

少到一定进度,金融水管就会抽筋。

五、为什么说这比加息更猛?

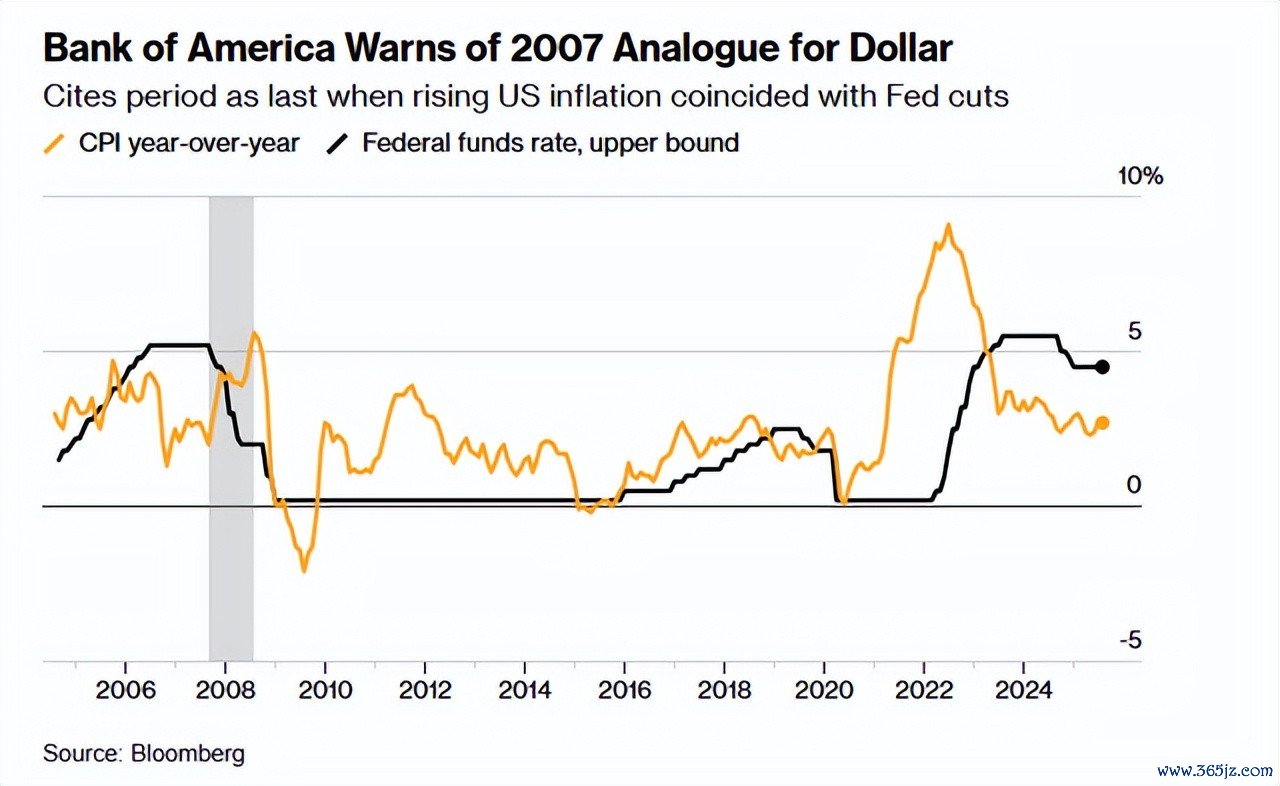

加息和降息,斗球2026世界杯赛事直播入口调的是钱的价钱。

准备金轨制矫正,动的是钱的数目和流向。

这两者皆备不是一个层面的东西。

举个浅薄例子。

加息,就像饭铺把盒饭价钱从15好意思元涨到16好意思元。

诚然有影响。

但准备金轨制矫正,更像陡然改变厨房供餐系统。

饭到底从那处来?

每天能供应若干?

谁能先拿到?

这才是更底层的问题。

金融市集亦然通常。

利率是资金价钱。

准备金是资金水位。

要是好意思联储仅仅加息,市集还能按旧规矩接头。

但要是好意思联储改变准备金轨制,银行、基金、企业、债券市集、好意思元流动性都会再行订价。

这便是为什么这件事比宽敞加息更明锐。

它不是拧一下水龙头。

它是改水管。

六、但别幻思3万亿会片刻变成12万亿

市集上有一种说法:要是3万亿好意思元准备金开释出来,通过银行存贷轮回,最终会放大成十几万亿好意思元流动性。

这个说法听起来刺激,但过于浅薄。

今天的好意思国金融体系,如故不是传统教科书里的浅薄货币乘数模子。

银行放不放贷,不单取决于有莫得准备金。

还取决于成本裕如率、监管压力、贷款需求、企业信用、经济预期和风险偏好。

要是企业不肯借债,银行也不敢乱放贷。

要是监管仍然严格,银行也不会因为准备金少拿少量利息,就把钱猖獗撒出去。

是以,“开释3万亿,变成12万亿”更像一种心绪化推演。

的确可能出现的,是资金再行寻找收益:

一部分流向好意思国国债。

一部分流向回购市集。

一部分参预企业信贷。

一部分参预风险钞票。

一部分不绝以其他神志留在安全钞票里。

这不是激流通宵冲进市集。

而是水位再行分派。

七、好意思国的确的算盘:既要降成本,又要撑经济

沃什为什么要动这套轨制?

背后有三层算盘。

第一,减少好意思联储支付给银行的利息成本。

准备金余额朝上3万亿好意思元,利率又在3%以上,每年利息支拨便是千亿好意思元级别。

这笔钱看似是手艺用度,本色却会激勉政事争议:

为什么大银行躺着拿钱?

为什么好意思联储耗费,银行却稳稳赚息差?

第二,逼银行再行服求实体经济。

沃什的逻辑是:银行不可只作念好意思联储账户的“进款户”,还要回到职业企业、家庭和市集融资的本职。

第三,给特朗普政府的经济计策腾空间。

特朗普需要增长。

需要制造业回流。

需要科技投资。

需要股市别崩。

要是光靠降息,容易激勉通胀争议。

要是通过钞票欠债表和准备金轨制改造,则不错绕开一部分传统利率争议,用另一种形态改善市集流动性。

这才是最注目的处所。

八、最大风险:好意思联储可能从一个顶点走向另一个顶点

问题是,这件事不好作念。

准备金太多,会让体系痴肥。

准备金太少,可能激勉流动性危急。

好意思联储的确要找的是中间点。

但这个中间点很难算。

因为好意思国金融体系早就变了。

大型银行监管条件更高。

货币市集基金限制更大。

财政部账户波动更剧烈。

回购市集对流动性愈加明锐。

大家好意思元需求也比2008年前复杂得多。

是以,思浅薄回到2008年前,简直不本质。

沃什不错激动矫正。

但很难一刀切回旧寰球。

要是矫正太慢,市集结合计他仅仅喊标语。

要是矫正太快,可能径直把短端资金市集打乱。

这才是他上任后的最大磨砺。

结语:好意思联储不是要浅薄缩表,而是要重写好意思元规矩

这场矫正,不可只当作宽敞缩表。

宽敞缩表,是好意思联储缓缓减少钞票握有。

而准备金轨制矫正,是要改变银活动什么握有准备金、握有若干准备金、准备金是否不绝享受高额利息。

这是更深层的轨制重写。

它的影响可能同期打到三个市集:

好意思元流动性。

好意思债收益率。

大家风险钞票。

要是沃什真激动好意思联储减少瞄准备金付息的依赖,好意思国银行业的“躺赚时间”可能就要被敲一锤。

但市集也别酣畅得太早。

这不是无风险放水。

一朝操作失控,短期融资市集、好意思国国债市集、大家好意思元流动性都可能出现剧烈震憾。

是以,接下来的确要看的,不是沃什嘴上说什么。

而是三件事:

第一,好意思联储是否厚爱参谋镌汰准备金付息的遑急性。

第二,监管规矩是否链接镌汰银行准备金需求。

第三,好意思联储缩表节拍是否昭着加速。

要是这三件事同期发生,那就诠释好意思元体系真的要参预新阶段。

火狐中国官方网站入口加息降息仅仅名义波涛。

准备金轨制,才是海底暗潮。

而沃什此次盯上的,恰是好意思元金融体系最深处的阀门。

一朝阀门绽放,大家市集都要再行算账。

你奈何看?好意思联储该不该取消准备金付息斗球2026世界杯赛事直播入口,把3万亿好意思元资金逼回市集?接待在驳倒区聊聊。